Pracujący emeryt na umowie o pracę w Polsce staje przed szeregiem pytań dotyczących obowiązkowych składek na ubezpieczenia społeczne (ZUS) i zdrowotne (NFZ). Ten artykuł precyzyjnie omówi, jakie obciążenia finansowe Cię dotyczą, jakie ewentualne zwolnienia przysługują i jak zatrudnienie wpływa na Twoją sytuację finansową. Moim celem jest pomóc Ci zrozumieć te przepisy i ich konsekwencje dla Twojego portfela.

Pracujący emeryt na umowie o pracę: jakie składki ZUS i zdrowotne musi opłacać?

- Emeryt zatrudniony na umowę o pracę podlega obowiązkowym ubezpieczeniom społecznym (emerytalne, rentowe, chorobowe, wypadkowe) i zdrowotnemu na zasadach ogólnych, jak każdy pracownik.

- Składka zdrowotna jest pobierana podwójnie zarówno od emerytury, jak i od wynagrodzenia z umowy o pracę, bez możliwości zwolnienia.

- Pracodawca jest zwolniony z opłacania składek na Fundusz Pracy (FP) i Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP) za pracowników, którzy osiągnęli wiek 55 lat (kobiety) lub 60 lat (mężczyźni).

- Emeryt pobierający świadczenie nie może skorzystać z ulgi "PIT-0 dla seniora".

- Aby uniknąć dopłaty podatku w zeznaniu rocznym, pracujący emeryt nie powinien składać pracodawcy oświadczenia PIT-2, ponieważ ZUS domyślnie stosuje kwotę wolną.

- Opłacanie składek z umowy o pracę może skutkować podwyższeniem emerytury po złożeniu wniosku o przeliczenie.

- Dla emerytów, którzy osiągnęli powszechny wiek emerytalny, nie ma limitów zarobków, które mogłyby zmniejszyć lub zawiesić ich świadczenie.

Praca na etacie na emeryturze: czy zawsze pełne składki ZUS?

Krótkie wprowadzenie: Kogo ZUS traktuje jak "pracującego emeryta"?

ZUS, w kontekście ubezpieczeń, traktuje emeryta zatrudnionego na umowę o pracę jak każdego innego pracownika. Oznacza to, że podlega on ogólnym zasadom dotyczącym składek. Pracodawca ma obowiązek zgłosić takiego pracownika do ZUS na formularzu ZUS ZUA, używając kodu tytułu ubezpieczenia 01 10 1X. Druga cyfra "1" w tym kodzie wyraźnie wskazuje, że osoba ta ma ustalone prawo do emerytury.

Umowa o pracę a obowiązki wobec ZUS: podstawowe zasady, które musisz znać

Zatrudnienie na podstawie umowy o pracę wiąże się z koniecznością opłacania pełnych składek na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe, wypadkowe) oraz zdrowotne. Ten obowiązek dotyczy Cię bez względu na to, czy jesteś już emerytem, czy dopiero zaczynasz swoją drogę zawodową. W praktyce oznacza to, że z Twojego wynagrodzenia brutto będą potrącane wszystkie standardowe składki.

Dlaczego wiek ma kluczowe znaczenie? Wyjaśniamy najważniejsze wyjątki

Choć status emeryta nie zwalnia Cię z podstawowych składek ZUS, wiek odgrywa kluczową rolę w kontekście zwolnienia z opłacania składek na Fundusz Pracy (FP) i Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP). Co więcej, dla emerytów, którzy osiągnęli powszechny wiek emerytalny (60 lat dla kobiet, 65 dla mężczyzn), nie ma żadnych limitów zarobków, które mogłyby wpłynąć na wysokość pobieranego świadczenia. To ważna informacja, która często umyka uwadze.

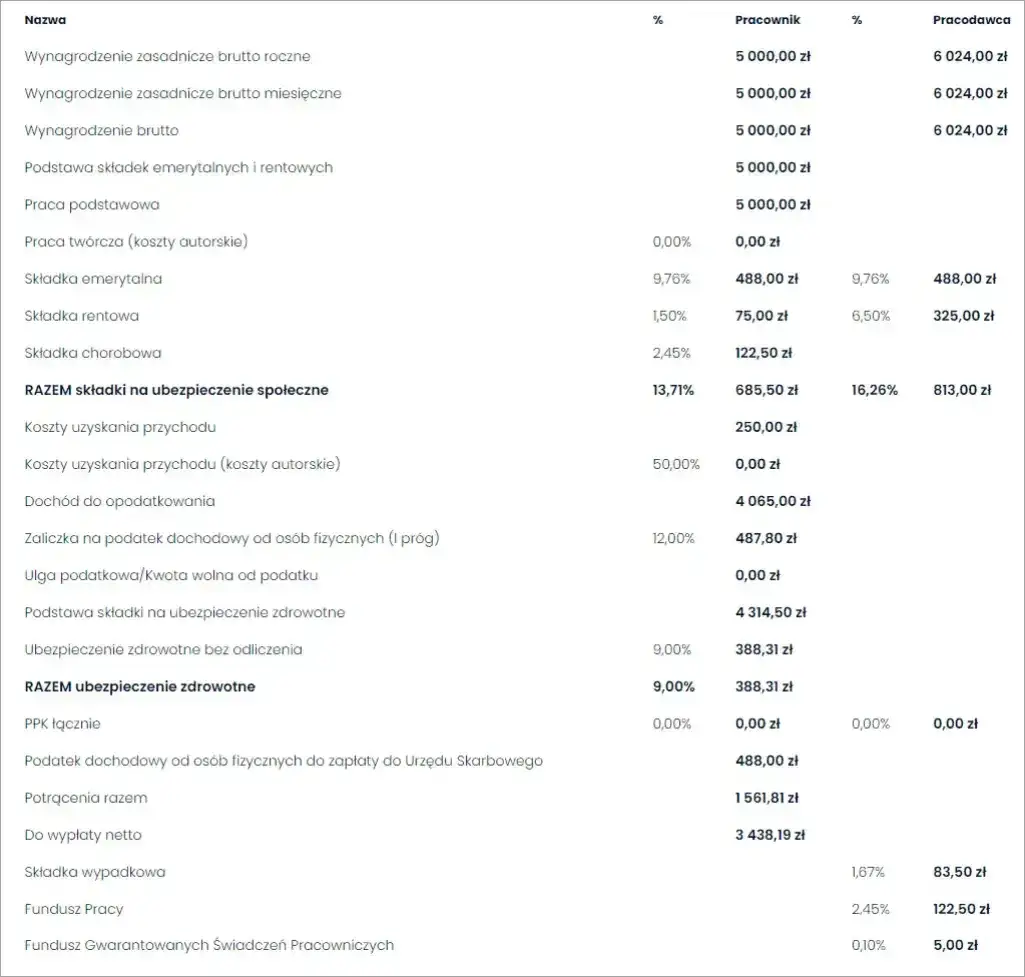

Jakie składki ZUS obciążą twoją pensję? Lista i wysokość potrąceń

Składka emerytalna i rentowa: Jak praca wpływa na Twoją przyszłą emeryturę?

Z Twojego wynagrodzenia, jako pracującego emeryta, potrącane są obowiązkowe składki na ubezpieczenie emerytalne w wysokości 9,76% podstawy wymiaru oraz na ubezpieczenie rentowe w wysokości 1,5% podstawy wymiaru. Są to standardowe potrącenia, które dotyczą każdego pracownika. Dobrą wiadomością jest to, że opłacanie tych składek nie idzie na marne. Wręcz przeciwnie, wpływa na możliwość przeliczenia i podwyższenia Twojej emerytury. Po zakończeniu każdego roku kalendarzowego lub po ustaniu zatrudnienia możesz złożyć wniosek do ZUS o przeliczenie świadczenia, uwzględniając nowe, opłacone składki.

Składka chorobowa i wypadkowa: Czy pracujący emeryt ma prawo do zasiłku?

Z wynagrodzenia potrącana jest również składka na ubezpieczenie chorobowe w wysokości 2,45% podstawy wymiaru. Składka wypadkowa natomiast jest finansowana w całości przez pracodawcę, a jej stopa procentowa jest zróżnicowana i zależy od branży (np. 1,67%). Co istotne, jako pracujący emeryt masz pełne prawo do zasiłku chorobowego, a także innych świadczeń z ubezpieczenia wypadkowego, na takich samych zasadach jak każdy inny pracownik.

Składka zdrowotna: Dlaczego płacisz ją podwójnie i czy można tego uniknąć?

Tutaj dochodzimy do kwestii, która często budzi najwięcej pytań. Składka zdrowotna w wysokości 9% podstawy wymiaru jest obowiązkowa i pobierana jest zarówno od Twojego świadczenia emerytalnego, jak i od wynagrodzenia z tytułu umowy o pracę. Niestety, muszę Cię rozczarować obecne przepisy nie przewidują w tym zakresie żadnych zwolnień ani możliwości opłacania tylko jednej składki. Oznacza to, że faktycznie płacisz ją podwójnie.

Fundusz Pracy i FGŚP: kiedy emeryt jest zwolniony ze składek?

Magiczna granica wieku: Wyjaśniamy, kto dokładnie nie musi płacić składek na FP i FGŚP

Istnieje jednak pewne istotne zwolnienie, które dotyczy Funduszu Pracy (FP) i Funduszu Gwarantowanych Świadczeń Pracowniczych (FGŚP). Pracodawca jest zwolniony z opłacania tych składek za pracowników, którzy osiągnęli określony wiek. Mówimy tu o 55 latach dla kobiet i 60 latach dla mężczyzn. Jest to bardzo korzystne rozwiązanie, zwłaszcza dla pracodawców zatrudniających seniorów.

Jak to wygląda w praktyce? Obowiązki pracodawcy a korzyści dla pracownika

W praktyce to zwolnienie z opłacania składek na FP i FGŚP dotyczy pracodawcy, a nie bezpośrednio Ciebie jako emeryta. Nie zobaczysz tej kwoty na swoim pasku wynagrodzeń jako "dodatkowe" pieniądze. Jednakże, z perspektywy kosztów pracy, zatrudnienie seniora, który spełnia kryteria wiekowe, staje się dla pracodawcy bardziej atrakcyjne. To może zwiększyć Twoje szanse na znalezienie pracy lub utrzymanie obecnego stanowiska.

Podatki a wynagrodzenie emeryta: co musisz wiedzieć o PIT-0 i kwocie wolnej?

Ulga PIT-0 dla seniora: Kto może z niej skorzystać, a dla kogo jest niedostępna?

Wiele osób myli się w kwestii ulgi "PIT-0 dla seniora". Chcę jasno podkreślić, że jest ona przeznaczona wyłącznie dla tych, którzy osiągnęli wiek emerytalny, ale zawiesili pobieranie emerytury na rzecz kontynuowania aktywności zawodowej. Jeśli jesteś pracującym emerytem i *pobierasz* świadczenie emerytalne, niestety nie możesz skorzystać z tej ulgi.

Jedna kwota wolna, dwa źródła przychodu: Jak uniknąć dopłaty podatku w rocznym zeznaniu?

Jako pracujący emeryt rozliczasz podatek na zasadach ogólnych, a co za tym idzie, przysługuje Ci jedna kwota wolna od podatku w wysokości 30 000 zł. Kluczowe jest to, że ZUS domyślnie stosuje tę kwotę wolną przy wypłacie Twojej emerytury. Pamiętaj o tym, ponieważ ma to bezpośredni wpływ na Twoje rozliczenie roczne.

Oświadczenie PIT-2: Dlaczego jako pracujący emeryt nie powinieneś go składać?

Moja rada jest następująca: jako pracujący emeryt nie powinieneś składać pracodawcy oświadczenia PIT-2. Dlaczego? Ponieważ ZUS już stosuje kwotę wolną przy wypłacie Twojej emerytury. Złożenie PIT-2 u pracodawcy spowodowałoby podwójne zastosowanie kwoty wolnej (raz przez ZUS, raz przez pracodawcę), co niemal na pewno skutkowałoby niedopłatą podatku w rocznym zeznaniu. Lepiej unikać takich niespodzianek.

Czy dodatkowa praca na emeryturze się opłaca? Perspektywa finansowa

Przeliczenie emerytury: Jak złożyć wniosek i o ile może wzrosnąć Twoje świadczenie?

Zdecydowanie tak, dodatkowa praca na emeryturze może się opłacać! Opłacanie składek z tytułu umowy o pracę ma bezpośredni wpływ na wysokość Twojego przyszłego świadczenia. ZUS, po zakończeniu każdego roku kalendarzowego (lub po ustaniu zatrudnienia), może na Twój wniosek przeliczyć świadczenie, uwzględniając nowe, opłacone składki. Z mojego doświadczenia wynika, że z reguły prowadzi to do podwyższenia emerytury, co jest realną korzyścią.

Przeczytaj również: Umowa na czas nieokreślony: Jak zwolnić pracownika zgodnie z prawem?

Brak limitów dochodu: Zarabiaj bez obaw o zmniejszenie lub zawieszenie emerytury

To bardzo ważna informacja dla wszystkich pracujących emerytów. Jeśli osiągnąłeś powszechny wiek emerytalny (60 lat dla kobiet, 65 lat dla mężczyzn), nie ma żadnych ograniczeń co do wysokości dochodów, jakie możesz osiągać z pracy. Twoje świadczenie emerytalne nie zostanie z tego tytułu zmniejszone ani zawieszone. Limity przychodów dotyczą jedynie osób pobierających wcześniejsze emerytury lub renty, więc jeśli masz już powszechną emeryturę, możesz zarabiać bez obaw.