Dla każdego pracodawcy, menedżera czy osoby odpowiedzialnej za finanse w firmie, zrozumienie rzeczywistych kosztów zatrudnienia pracownika jest absolutnie kluczowe. To nie tylko kwota widoczna na umowie, ale cała mozaika składek i narzutów, które znacząco wpływają na budżet firmy. W tym artykule, jako Jędrzej Jabłoński, pomogę Państwu rozłożyć te koszty na czynniki pierwsze, abyście mogli świadomie zarządzać swoimi finansami.

Całkowity koszt pracodawcy to znacznie więcej niż pensja brutto pracownika

- Całkowity koszt zatrudnienia pracownika to suma wynagrodzenia brutto oraz obowiązkowych składek ZUS i funduszy, które pracodawca finansuje z własnych środków, co łącznie stanowi około 20,48% wynagrodzenia brutto (bez PPK).

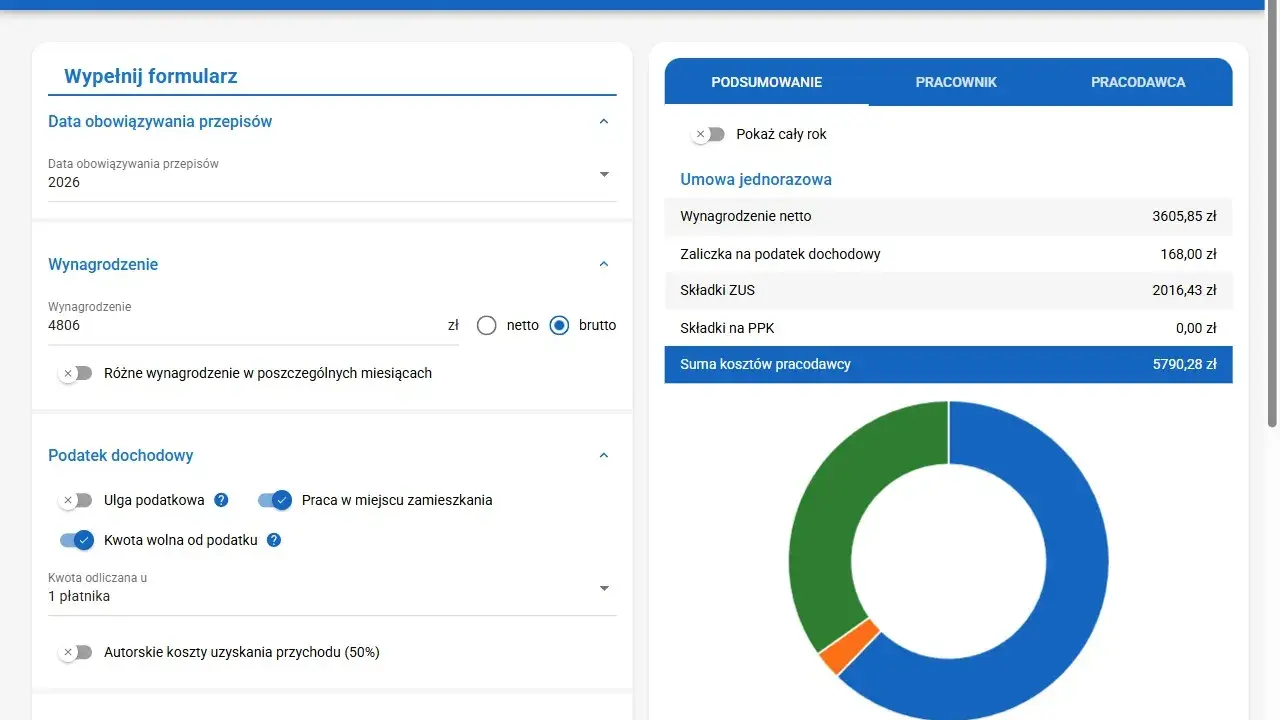

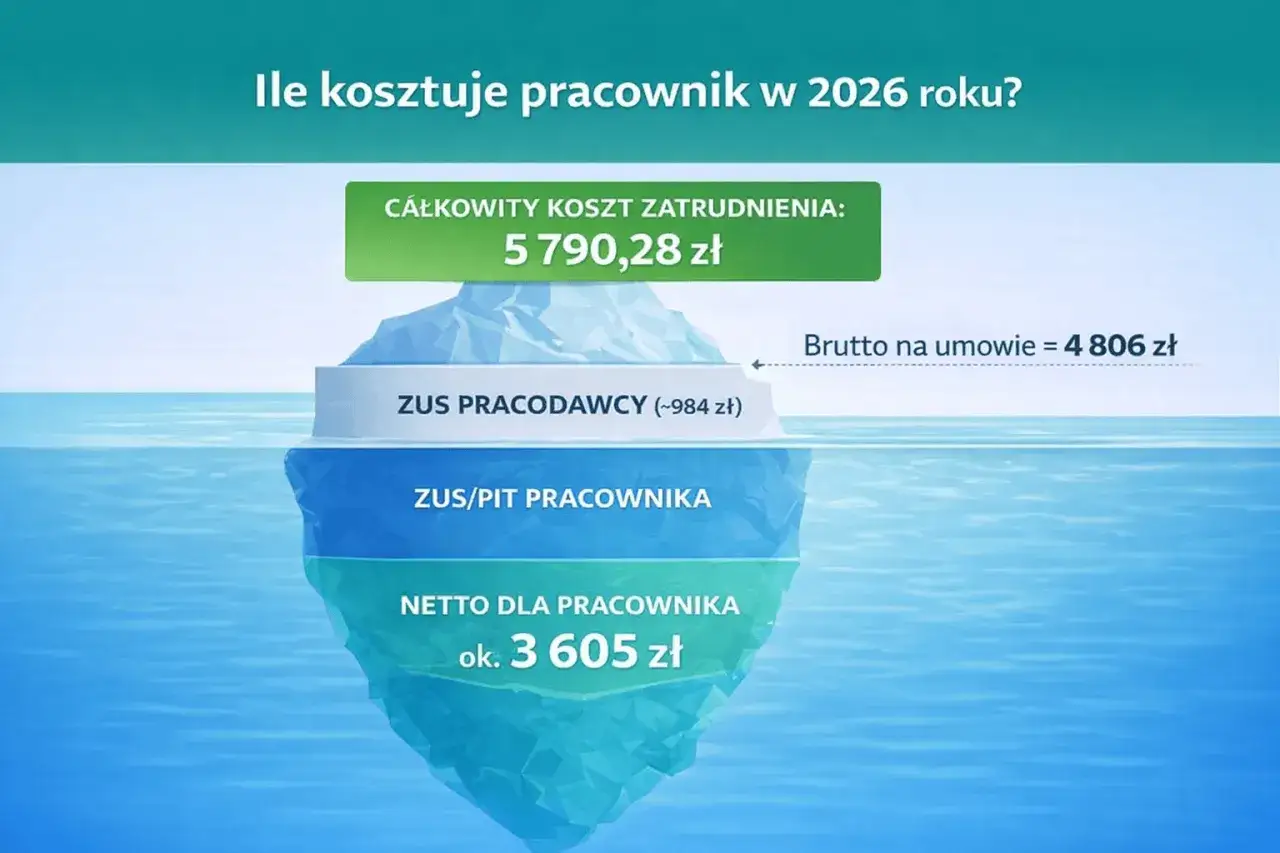

- Dla minimalnego wynagrodzenia w 2026 roku (4 806 zł brutto), całkowity koszt dla pracodawcy wynosi 5 790,28 zł (lub 5 862,37 zł z PPK).

- Kluczowe składki ZUS po stronie pracodawcy to ubezpieczenie emerytalne (9,76%), rentowe (6,50%) i wypadkowe (standardowo 1,67%).

- Dodatkowe obciążenia to Fundusz Pracy (2,45%) i Fundusz Gwarantowanych Świadczeń Pracowniczych (0,10%).

- Pracodawca ponosi również pozapłacowe koszty, takie jak wynagrodzenie chorobowe, urlopy, badania lekarskie i wyposażenie stanowiska pracy.

- Całkowity koszt zatrudnienia jest kosztem uzyskania przychodu firmy, co obniża podstawę opodatkowania.

Różnica między netto, brutto a „super brutto” klucz do zrozumienia finansów firmy

Kiedy mówimy o wynagrodzeniu, często operujemy trzema pojęciami: netto, brutto i to, co ja nazywam „super brutto”. Wynagrodzenie netto to kwota, którą pracownik faktycznie otrzymuje na swoje konto to, co zostaje po odliczeniu wszystkich składek i zaliczki na podatek dochodowy. Wynagrodzenie brutto to kwota, którą widnieje na umowie o pracę, zanim zostaną potrącone składki po stronie pracownika. Natomiast „super brutto” to rzeczywisty, całkowity koszt, jaki ponosi pracodawca w związku z zatrudnieniem danego pracownika. Obejmuje ono wynagrodzenie brutto pracownika plus wszystkie obowiązkowe narzuty, które pracodawca musi opłacić z własnych środków. Z mojego doświadczenia wynika, że to właśnie ta ostatnia kwota jest najczęściej niedoszacowana przez przedsiębiorców, a jej prawidłowe zrozumienie jest fundamentem efektywnego zarządzania budżetem.

Dlaczego kwota na umowie to dopiero początek wydatków?

Wielu pracodawców, zwłaszcza tych rozpoczynających swoją działalność, jest zaskoczonych, że kwota wynagrodzenia brutto, którą uzgadniają z pracownikiem i która widnieje na umowie, to zaledwie wierzchołek góry lodowej. Rzeczywistość jest taka, że oprócz tej kwoty, firma musi ponieść szereg dodatkowych, obowiązkowych kosztów. Są to tak zwane narzuty na wynagrodzenie, które obejmują składki na ubezpieczenia społeczne i fundusze celowe. Te dodatkowe obciążenia, finansowane w całości z budżetu pracodawcy, znacząco podnoszą całkowity koszt zatrudnienia i stanowią istotny element planowania finansowego.

Składowe kosztów pracodawcy w 2026 roku: szczegółowa analiza

Aby w pełni zrozumieć, ile naprawdę kosztuje pracownik, musimy przyjrzeć się każdemu elementowi składowemu. Jako Jędrzej Jabłoński, zawsze podkreślam, że precyzyjna znajomość tych narzutów jest kluczowa dla zdrowia finansowego każdej firmy. Poniżej przedstawię szczegółową analizę wszystkich obowiązkowych obciążeń finansowych, które składają się na całkowity koszt pracodawcy, bazując na aktualnych danych na rok 2026.

Te składki i fundusze są nieodłącznym elementem polskiego systemu zatrudnienia i ich prawidłowe naliczanie oraz terminowe opłacanie to obowiązek każdego przedsiębiorcy. Ignorowanie ich lub błędne kalkulowanie może prowadzić do poważnych konsekwencji finansowych i prawnych.

Wynagrodzenie brutto: Podstawa wszystkich kalkulacji

Wynagrodzenie brutto to punkt wyjścia do obliczania wszystkich pozostałych składek i narzutów. Jest to kwota, od której naliczane są zarówno składki po stronie pracownika (część ZUS, zaliczka na podatek), jak i te, które w całości pokrywa pracodawca. Z mojego doświadczenia wynika, że jasne określenie wynagrodzenia brutto na etapie rekrutacji i w umowie jest fundamentalne, ponieważ to od niego zależą dalsze kalkulacje.

Składki ZUS, które płacisz z własnej kieszeni twarde dane:

Pracodawca, oprócz wynagrodzenia brutto, jest zobowiązany do opłacania z własnych środków szeregu składek na ubezpieczenia społeczne. Są to narzuty, które w całości obciążają budżet firmy i stanowią znaczącą część całkowitego kosztu zatrudnienia. Przyjrzyjmy się im bliżej.

Ubezpieczenie emerytalne: 9,76%

Jedną z kluczowych składek, którą pracodawca finansuje z własnej kieszeni, jest ubezpieczenie emerytalne. Jego wysokość to 9,76% podstawy wymiaru, czyli wynagrodzenia brutto pracownika. Ta składka ma na celu zapewnienie przyszłych świadczeń emerytalnych dla zatrudnionego.

Ubezpieczenie rentowe: 6,50%

Kolejnym obowiązkowym obciążeniem jest ubezpieczenie rentowe, które wynosi 6,50% podstawy wymiaru. Ta składka gwarantuje pracownikowi prawo do świadczeń rentowych w przypadku utraty zdolności do pracy.

Ubezpieczenie wypadkowe: Standardowo 1,67%

Ubezpieczenie wypadkowe to składka, której wysokość jest zmienna i zależy od branży, do której przypisana jest firma, oraz od liczby zatrudnionych ubezpieczonych. Jednakże, dla większości małych i średnich przedsiębiorstw, standardowa stopa wynosi 1,67% podstawy wymiaru. Jej celem jest zabezpieczenie finansowe pracownika w razie wypadku przy pracy lub choroby zawodowej.

Fundusz Pracy i FGŚP: Obowiązkowe daniny na rzecz rynku pracy (2,45% + 0,10%)

Oprócz składek ZUS, pracodawca musi również odprowadzać środki na Fundusz Pracy (FP) oraz Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP). Fundusz Pracy, wynoszący 2,45% podstawy wymiaru, wspiera aktywizację zawodową i przeciwdziałanie bezrobociu. Natomiast Fundusz Gwarantowanych Świadczeń Pracowniczych, o stawce 0,10% podstawy wymiaru, ma za zadanie chronić prawa pracowników w przypadku niewypłacalności pracodawcy. Obie te daniny są obowiązkowe i w całości pokrywane przez firmę.

Pracownicze Plany Kapitałowe (PPK): Dodatkowy koszt, o którym musisz pamiętać (1,5%)

Pracownicze Plany Kapitałowe (PPK) to stosunkowo nowy element systemu oszczędzania na emeryturę, który również generuje dodatkowe koszty dla pracodawcy. Jeśli pracownik nie zrezygnował z udziału w programie, pracodawca jest zobowiązany do finansowania wpłaty podstawowej w wysokości 1,5% wynagrodzenia brutto. Choć pracownik może zrezygnować z PPK, jako pracodawca musisz być świadomy tego potencjalnego wydatku i uwzględnić go w swoich kalkulacjach, ponieważ dla wielu firm stanowi on istotny element całkowitego kosztu zatrudnienia.

Kalkulator kosztów: Ile kosztuje pracownik na płacy minimalnej w 2026 roku?

Teoretyczne rozważania są cenne, ale nic nie zastąpi praktycznego przykładu. Aby pokazać Państwu, jak te wszystkie składniki sumują się w rzeczywistości, przeprowadźmy kalkulację dla pracownika zatrudnionego na umowę o pracę, otrzymującego minimalne wynagrodzenie w 2026 roku. Pamiętajcie, że to jest podstawa, od której zaczynamy budować budżet.

Przyjmujemy dane: Wynagrodzenie minimalne 4 806 zł brutto

Zgodnie z zapowiedziami, od 1 stycznia 2026 roku minimalne wynagrodzenie za pracę w Polsce wyniesie 4 806 zł brutto. To właśnie tę kwotę przyjmujemy jako podstawę do naszych dalszych obliczeń, aby precyzyjnie przedstawić całkowity koszt pracodawcy.

Obliczamy narzuty: Składki ZUS, FP i FGŚP od płacy minimalnej

Teraz przejdźmy do konkretów i obliczmy poszczególne narzuty, które pracodawca musi pokryć z własnych środków, bazując na minimalnym wynagrodzeniu 4 806 zł brutto:| Składka/Fundusz | Procent | Wyliczenie (od 4 806 zł brutto) |

|---|---|---|

| Ubezpieczenie emerytalne | 9,76% | 4 806 zł * 9,76% = 468,09 zł |

| Ubezpieczenie rentowe | 6,50% | 4 806 zł * 6,50% = 312,39 zł |

| Ubezpieczenie wypadkowe | 1,67% | 4 806 zł * 1,67% = 80,26 zł |

| Fundusz Pracy (FP) | 2,45% | 4 806 zł * 2,45% = 117,75 zł |

| Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP) | 0,10% | 4 806 zł * 0,10% = 4,81 zł |

| Suma narzutów pracodawcy (bez PPK) | 983,30 zł | |

| Pracownicze Plany Kapitałowe (PPK) | 1,50% | 4 806 zł * 1,50% = 72,09 zł |

Podsumowanie: Od 4 806 zł brutto do 5 790,28 zł całkowitego kosztu skąd ta różnica?

Jak widać z powyższych obliczeń, różnica między wynagrodzeniem brutto a całkowitym kosztem pracodawcy jest znacząca. Dla pracownika zarabiającego minimalne wynagrodzenie w wysokości 4 806 zł brutto, rzeczywisty koszt dla firmy wynosi:

- Bez uwzględnienia PPK: 4 806 zł (wynagrodzenie brutto) + 983,30 zł (narzuty pracodawcy) = 5 790,28 zł.

- Z uwzględnieniem PPK (jeśli pracownik nie zrezygnował): 5 790,28 zł + 72,09 zł (wpłata PPK) = 5 862,37 zł.

Ta różnica, wynosząca około 20,48% (bez PPK) lub ponad 22% (z PPK) wynagrodzenia brutto, to kwota, o której każdy pracodawca musi pamiętać. To właśnie te dodatkowe obciążenia sprawiają, że planowanie budżetu wynagrodzeń wymaga precyzji i świadomości wszystkich składowych. Z mojej perspektywy, zrozumienie tego mechanizmu jest fundamentalne dla zdrowia finansowego każdej firmy.

Ukryte koszty zatrudnienia: O czym często zapominają pracodawcy?

Poza tymi jawnymi składkami i narzutami, istnieją również inne, często niedoceniane lub pomijane koszty, które w dłuższej perspektywie znacząco wpływają na całkowity wydatek związany z zatrudnieniem pracownika. Nazywam je "ukrytymi kosztami", ponieważ nie zawsze są one bezpośrednio związane z listą płac, ale są równie realne i obciążają budżet firmy. Jako Jędrzej Jabłoński, zawsze zachęcam do uwzględniania ich w planowaniu.

Urlopy i chorobowe: Kiedy płacisz za czas, w którym pracownik nie pracuje?

Jednym z najbardziej oczywistych, choć często bagatelizowanych, ukrytych kosztów są te związane z absencją pracownika. Pracodawca jest zobowiązany do wypłacania wynagrodzenia za płatny urlop wypoczynkowy (20 lub 26 dni w zależności od stażu pracy). Ponadto, firma ponosi koszt wynagrodzenia chorobowego za pierwsze 33 dni niezdolności do pracy w ciągu roku (lub 14 dni dla pracowników po 50. roku życia). To są wydatki ponoszone za czas, w którym pracownik nie świadczy pracy, ale jego wynagrodzenie nadal obciąża budżet.

Bezpieczeństwo i zdrowie: Niezbędne koszty badań lekarskich i szkoleń BHP

Zapewnienie bezpieczeństwa i higieny pracy to nie tylko obowiązek prawny, ale także generuje konkretne koszty. Pracodawca musi pokryć wydatki związane z badaniami medycyny pracy wstępnymi, okresowymi i kontrolnymi. Do tego dochodzą obowiązkowe szkolenia BHP, które muszą być regularnie odnawiane. Choć te wydatki są inwestycją w zdrowie i bezpieczeństwo załogi, a także w zgodność z przepisami, stanowią one realne obciążenie finansowe, o którym należy pamiętać.

Stanowisko pracy: Od komputera po odzież roboczą to też Twój wydatek

Zatrudniając pracownika, musimy zapewnić mu odpowiednie warunki do pracy. To oznacza koszty związane z wyposażeniem i utrzymaniem stanowiska pracy. Mowa tu o sprzęcie komputerowym, oprogramowaniu, meblach biurowych, a także ewentualnej odzieży roboczej, jeśli jest wymagana na danym stanowisku. Do tego dochodzą opłaty za media, dostęp do internetu czy serwis sprzętu. Wszystkie te elementy, choć często rozłożone w czasie, sumują się i stanowią istotną część całkowitego kosztu zatrudnienia.

Forma zatrudnienia a koszty: Umowa o pracę, zlecenie czy o dzieło?

Wybór odpowiedniej formy zatrudnienia ma fundamentalne znaczenie dla całkowitych kosztów, jakie ponosi pracodawca. Każda z popularnych umów o pracę, zlecenie czy o dzieło wiąże się z innymi obciążeniami finansowymi i różnym zakresem praw dla pracownika. Jako Jędrzej Jabłoński, zawsze doradzam dokładną analizę potrzeb firmy i specyfiki zadania, zanim podejmie się decyzję o wyborze konkretnej umowy.

Umowa o pracę: Pełne bezpieczeństwo, ale i najwyższe koszty

Umowa o pracę to forma zatrudnienia, która zapewnia pracownikowi najwięcej praw i największe bezpieczeństwo socjalne. Wiąże się to jednak z najwyższymi kosztami dla pracodawcy. Oprócz wynagrodzenia brutto, firma musi odprowadzać wszystkie wymienione wcześniej składki ZUS (emerytalne, rentowe, wypadkowe, chorobowe), a także składki na Fundusz Pracy i FGŚP. Do tego dochodzą płatne urlopy, wynagrodzenie chorobowe, minimalne okresy wypowiedzenia i inne obowiązki wynikające z Kodeksu Pracy. To kompleksowa forma zatrudnienia, która, choć kosztowna, buduje stabilne relacje z pracownikami.

Umowa zlecenie: Kiedy jest tańsza, a kiedy kosztuje tyle co etat?

Umowa zlecenie jest bardziej elastyczna niż umowa o pracę i często postrzegana jako tańsza opcja. Jej koszty mogą być niższe, zwłaszcza w przypadku studentów do 26. roku życia, którzy są zwolnieni z większości składek ZUS (oprócz zdrowotnej, jeśli są zgłoszeni do ubezpieczenia zdrowotnego z innego tytułu). Jednakże, jeśli umowa zlecenie jest jedynym tytułem do ubezpieczeń dla zleceniobiorcy, jej koszty są zbliżone do umowy o pracę, ponieważ pracodawca musi odprowadzać te same składki ZUS (emerytalne, rentowe, wypadkowe, FP i FGŚP). Kluczowe jest więc dokładne sprawdzenie sytuacji ubezpieczeniowej zleceniobiorcy.Umowa o dzieło: Najtańsza opcja, ale nie dla każdego zadania

Umowa o dzieło jest z reguły najtańszą opcją pod względem kosztów pracodawcy, ponieważ zazwyczaj nie jest oskładkowana. Oznacza to, że kosztem pracodawcy jest jedynie kwota brutto wynagrodzenia (minus zaliczka na podatek dochodowy). Należy jednak pamiętać, że umowa o dzieło jest przeznaczona tylko do konkretnych zadań, których efektem jest stworzenie określonego, namacalnego dzieła (np. napisanie artykułu, stworzenie grafiki, wykonanie projektu). Nie może być stosowana do stałego świadczenia pracy. Istnieją również wyjątki, kiedy umowa o dzieło jest oskładkowana dzieje się tak, gdy jest ona zawarta z własnym pracownikiem, z którym pracodawca ma już umowę o pracę.

Korzyści podatkowe: Jak koszty zatrudnienia obniżają Twój podatek?

Mimo że koszty zatrudnienia pracownika są znaczące, mają one również swoją pozytywną stronę z perspektywy finansowej firmy. Całkowity koszt pracodawcy, czyli wynagrodzenie brutto wraz z narzutami, stanowi tzw. koszt uzyskania przychodu. To bardzo ważny aspekt, który, jako Jędrzej Jabłoński, zawsze podkreślam w rozmowach z przedsiębiorcami, ponieważ pozwala to na legalne obniżenie podstawy opodatkowania.

Całkowity koszt zatrudnienia jako tarcza podatkowa: Jak to działa?

Mechanizm jest prosty: im wyższe koszty uzyskania przychodu, tym niższa podstawa do opodatkowania podatkiem dochodowym (PIT dla jednoosobowych działalności gospodarczych lub CIT dla spółek). Całkowity koszt zatrudnienia pracownika, obejmujący zarówno wynagrodzenie brutto, jak i wszystkie składki ZUS oraz fundusze opłacane przez pracodawcę, jest w całości zaliczany do kosztów uzyskania przychodu firmy. Działa to jak tarcza podatkowa, zmniejszając kwotę podatku, którą firma musi zapłacić. Jest to istotna ulga, która pomaga zrekompensować część wydatków związanych z zatrudnieniem.

Przeczytaj również: Pepco 2026: Zarobki, benefity i opinie. Czy warto tam pracować?

Kiedy możesz zaliczyć wynagrodzenie do kosztów uzyskania przychodu? Kluczowe terminy

Aby móc zaliczyć wynagrodzenie do kosztów uzyskania przychodu, musi być ono faktycznie wypłacone lub postawione do dyspozycji pracownika w odpowiednim terminie. Zgodnie z przepisami, wynagrodzenia wypłacone lub postawione do dyspozycji w miesiącu, za który są należne, stanowią koszt uzyskania przychodu w tym samym miesiącu. Jeśli wypłata następuje w miesiącu następnym, to kosztem są w miesiącu wypłaty. Podobnie jest ze składkami ZUS muszą być opłacone w terminie, aby mogły stanowić koszt uzyskania przychodu. Terminowość jest tutaj kluczowa, aby nie stracić możliwości obniżenia podstawy opodatkowania.