Jako przedsiębiorca doskonale wiem, że zatrudnienie pracownika to znacznie więcej niż tylko kwota brutto widniejąca na umowie. Ten artykuł to kompleksowy przewodnik po wszystkich obciążeniach finansowych, jakie ponosi pracodawca w Polsce. Moim celem jest dostarczenie Ci praktycznej wiedzy, która pozwoli Ci świadomie budżetować i planować wydatki związane z zespołem, wykraczając poza podstawowe kalkulacje.

Całkowity koszt zatrudnienia pracownika w Polsce od brutto do realnego wydatku firmy.

- Całkowity koszt pracodawcy to wynagrodzenie brutto plus składki ZUS (emerytalna, rentowa, wypadkowa), składki na Fundusz Pracy (FP) i Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP).

- Standardowe obciążenie składkami ZUS po stronie pracodawcy wynosi 17,93% wynagrodzenia brutto, a FP i FGŚP to dodatkowe 2,55%.

- Od 1 stycznia 2026 roku minimalne wynagrodzenie brutto wynosi 4650 zł, co przekłada się na całkowity koszt pracodawcy rzędu 5602,33 zł.

- Do kosztów należy doliczyć również obowiązkowe wpłaty na Pracownicze Plany Kapitałowe (PPK) minimum 1,5% wynagrodzenia brutto.

- Należy pamiętać o dodatkowych wydatkach, takich jak medycyna pracy, szkolenia BHP czy Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS) dla większych firm.

Całkowity koszt zatrudnienia: dlaczego kwota na umowie to dopiero początek?

Z perspektywy pracodawcy, całkowity koszt zatrudnienia to suma wszystkich wydatków, które musisz ponieść w związku z utrzymaniem pracownika. Nie jest to jedynie wynagrodzenie brutto, które uzgadniasz z kandydatem. Obejmuje ono także szereg obowiązkowych składek na ubezpieczenia społeczne, składki na fundusze pozaubezpieczeniowe, a często również dodatkowe świadczenia i obciążenia. Znajomość tych wszystkich składowych jest absolutnie kluczowa dla świadomego budżetowania i planowania finansowego w Twojej firmie. Bez tego łatwo o niedoszacowanie wydatków i problemy z płynnością.Wynagrodzenie brutto to kwota, którą uzgadniasz z pracownikiem i która widnieje na umowie o pracę. Jest to podstawa do obliczania zarówno składek płaconych przez pracownika, jak i tych finansowanych przez pracodawcę.

Wynagrodzenie netto, często nazywane "na rękę", to kwota, którą pracownik faktycznie otrzymuje po odliczeniu jego części składek ZUS, składki zdrowotnej oraz zaliczki na podatek dochodowy.

Całkowity koszt pracodawcy to wynagrodzenie brutto powiększone o wszystkie obowiązkowe składki, które jako pracodawca musisz odprowadzić do ZUS, na Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych, a także na Pracownicze Plany Kapitałowe.Warto pamiętać, że od 1 stycznia 2026 roku minimalne wynagrodzenie krajowe wzrośnie do 4650 zł brutto. Ta zmiana ma bezpośredni wpływ na wszystkie powiązane obliczenia kosztów pracodawcy, ponieważ stanowi podstawę do naliczania wielu obciążeń. Każdy wzrost płacy minimalnej automatycznie podnosi również minimalny całkowity koszt zatrudnienia.

Składowe kosztu zatrudnienia: co realnie płaci pracodawca?

Wynagrodzenie brutto, o którym rozmawiasz z przyszłym pracownikiem, stanowi jedynie punkt wyjścia. To na jego podstawie obliczane są wszystkie składki i daniny publiczne, które jako pracodawca musisz odprowadzić do odpowiednich instytucji. Bez zrozumienia tych mechanizmów, pełen obraz kosztów pozostaje niewidoczny.

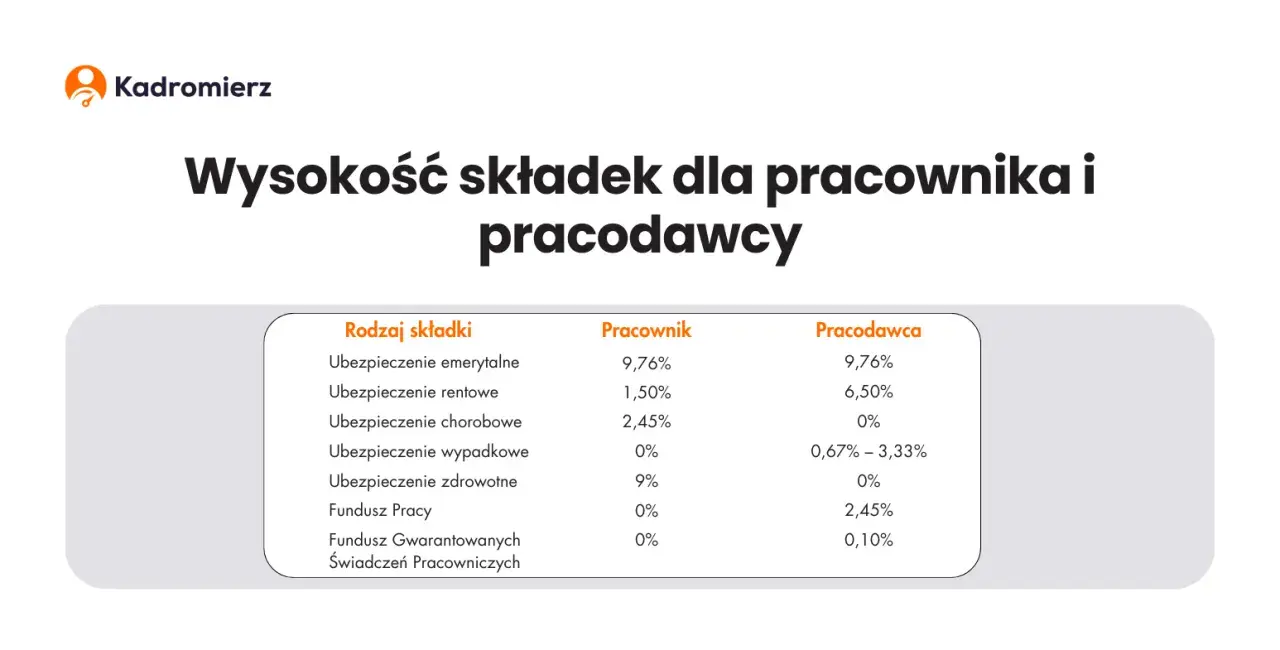

Składki ZUS po stronie pracodawcy stanowią znaczącą część całkowitego kosztu zatrudnienia. Standardowo, obciążenie to wynosi 17,93% od kwoty brutto. W jego skład wchodzą trzy główne typy składek: emerytalna, rentowa i wypadkowa. Każda z nich ma swoje specyficzne przeznaczenie i zasady naliczania.

- Składka emerytalna (9,76%) i składka rentowa (6,50%) po stronie pracodawcy są przeznaczane na przyszłe świadczenia pracownika, takie jak emerytura czy renta w przypadku niezdolności do pracy. To inwestycja w zabezpieczenie społeczne Twojego zespołu.

- Składka wypadkowa wynosi standardowo 1,67%. Jej wysokość może być jednak zróżnicowana i zależy od branży, w której działa Twoja firma, oraz od liczby ubezpieczonych pracowników. Przedsiębiorstwa o wyższym ryzyku wypadkowym płacą więcej, co ma na celu pokrycie kosztów związanych z ewentualnymi świadczeniami chorobowymi czy rentowymi z tytułu wypadków przy pracy.

Oprócz składek ZUS, pracodawca jest również zobowiązany do opłacania składek na Fundusz Pracy (FP) w wysokości 2,45% oraz na Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP) w wysokości 0,10%. Fundusz Pracy wspiera aktywizację zawodową i przeciwdziałanie bezrobociu, natomiast FGŚP gwarantuje wypłatę świadczeń pracowniczych w przypadku niewypłacalności pracodawcy. Choć to niewielkie procenty, w skali całej firmy stanowią istotny element całkowitych kosztów.

Ile realnie zapłacisz za pracownika w 2026? Przykłady obliczeń.

Przejdźmy teraz do konkretów. Abyś mógł lepiej zrozumieć, jak wszystkie te składniki przekładają się na realny wydatek, przygotowałem przykłady obliczeń. Zacznijmy od minimalnego wynagrodzenia krajowego, które od 1 stycznia 2026 roku wyniesie 4650 zł brutto.

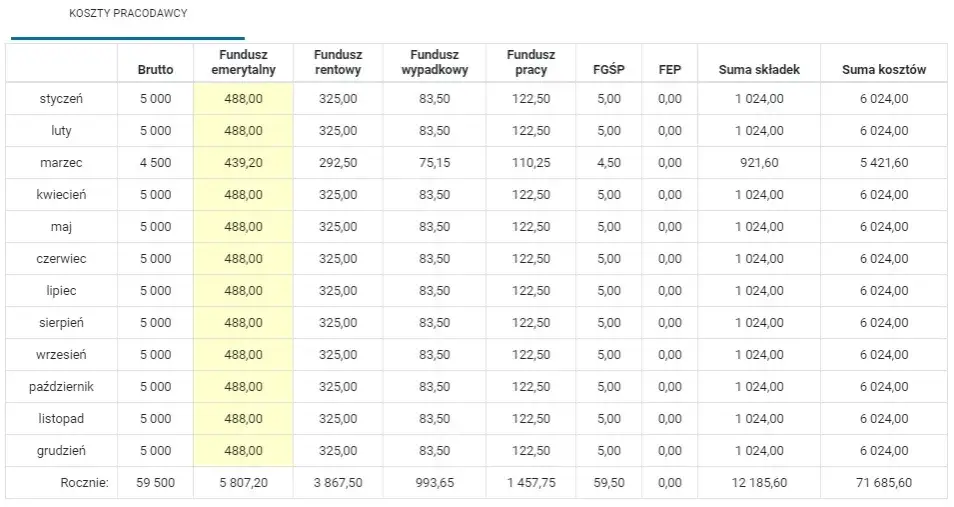

Przykład 1: Płaca minimalna (4650 zł brutto)

Oto szczegółowe wyliczenie całkowitego kosztu pracodawcy dla pracownika zarabiającego minimalne wynagrodzenie w 2026 roku:

| Składnik kosztu | Kwota |

|---|---|

| Wynagrodzenie brutto | 4650,00 zł |

| Składka emerytalna (9,76%) | 453,74 zł |

| Składka rentowa (6,50%) | 302,25 zł |

| Składka wypadkowa (1,67%) | 77,66 zł |

| Składka na Fundusz Pracy (2,45%) | 113,93 zł |

| Składka na FGŚP (0,10%) | 4,65 zł |

| Łączny koszt pracodawcy | 5602,23 zł |

Jak widzisz, realny koszt zatrudnienia pracownika na minimalnej płacy to już ponad 5600 zł. Pamiętaj, że kwota "na rękę", którą otrzyma pracownik, będzie znacznie niższa niż 4650 zł brutto, ze względu na jego własne składki i zaliczkę na podatek. My jednak skupiamy się tutaj na Twojej perspektywie jako pracodawcy.

Przykład 2: Wynagrodzenie powyżej minimalnego (np. 8000 zł brutto)

Zasady obliczeń procentowych pozostają takie same, niezależnie od wysokości wynagrodzenia (oczywiście do pewnych limitów, np. rocznej podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe, ale dla większości przypadków możemy przyjąć stałe procenty). Bezwzględne kwoty kosztów rosną proporcjonalnie do wyższego wynagrodzenia brutto. Przyjmijmy hipotetyczny przykład wynagrodzenia specjalisty 8000 zł brutto:

| Składnik kosztu | Kwota |

|---|---|

| Wynagrodzenie brutto | 8000,00 zł |

| Składka emerytalna (9,76%) | 780,80 zł |

| Składka rentowa (6,50%) | 520,00 zł |

| Składka wypadkowa (1,67%) | 133,60 zł |

| Składka na Fundusz Pracy (2,45%) | 196,00 zł |

| Składka na FGŚP (0,10%) | 8,00 zł |

| Łączny koszt pracodawcy | 9638,40 zł |

Przeczytaj również: Umowa na czas nieokreślony: Jak zwolnić pracownika zgodnie z prawem?

Procentowy rozkład całkowitego kosztu pracodawcy

Analizując te przykłady, łatwo zauważyć, że wynagrodzenie brutto stanowi znaczącą, ale nie jedyną część całkowitego kosztu. Narzuty, czyli składki ZUS, Fundusz Pracy, FGŚP oraz PPK, dodają do tego znaczącą kwotę. Dla płacy minimalnej w 2026 roku, z uwzględnieniem minimalnej wpłaty na PPK, rozkład procentowy wygląda następująco:

- Wynagrodzenie brutto: około 81,98%

- Składki ZUS po stronie pracodawcy: około 14,69%

- Składki na Fundusz Pracy i FGŚP: około 2,09%

- Wpłata na PPK po stronie pracodawcy: około 1,23%

Dodatkowe koszty zatrudnienia: o czym jeszcze pamiętać?

Poza podstawowymi składkami, o których już pisałem, istnieją również inne, często pomijane, ale równie ważne koszty związane z zatrudnieniem. Ich nieuwzględnienie w budżecie może prowadzić do niemiłych niespodzianek finansowych.

Jednym z takich elementów są Pracownicze Plany Kapitałowe (PPK). To dodatkowy, obowiązkowy koszt dla większości pracodawców. Standardowa wysokość wpłaty na PPK po stronie pracodawcy wynosi 1,5% wynagrodzenia brutto pracownika, z możliwością dobrowolnego zwiększenia tej wpłaty do 2,5%. Choć pracownik ma prawo zrezygnować z uczestnictwa w PPK, obowiązek pracodawcy wpłacania składek pozostaje, chyba że wszyscy pracownicy w firmie złożą deklarację rezygnacji. Dla pracownika na płacy minimalnej (4650 zł brutto) koszt PPK dla pracodawcy to minimum 69,75 zł (4650 zł * 1,5%).

Ponadto, musisz pamiętać o innych, często pomijanych, ale obowiązkowych kosztach:

- Badania medycyny pracy: Wstępne, okresowe i kontrolne badania lekarskie są obligatoryjne i muszą być finansowane przez pracodawcę. Ich koszt zależy od rodzaju stanowiska i częstotliwości badań.

- Szkolenia BHP: Obowiązkowe szkolenia z zakresu bezpieczeństwa i higieny pracy, zarówno wstępne, jak i okresowe, są kluczowe dla zapewnienia bezpiecznego środowiska pracy. Ich koszt również leży po stronie pracodawcy.

- Narzędzia pracy i odzież robocza: Jeśli charakter pracy tego wymaga, musisz zapewnić pracownikowi odpowiednie narzędzia, sprzęt ochronny czy odzież roboczą. To również stanowi koszt, który należy uwzględnić w budżecie.

W przypadku pracodawców zatrudniających co najmniej 50 pracowników w przeliczeniu na pełne etaty, obowiązkowe staje się utworzenie Zakładowego Funduszu Świadczeń Socjalnych (ZFŚS). Środki z tego funduszu przeznaczane są na działalność socjalną na rzecz pracowników i ich rodzin, a jego wysokość jest ustalana na podstawie przeciętnego wynagrodzenia w gospodarce narodowej.

Optymalizacja kosztów zatrudnienia: legalne sposoby na oszczędności.

Jako przedsiębiorca zawsze szukam sposobów na optymalizację kosztów, ale zawsze w granicach prawa. Istnieją pewne wyjątki i możliwości, które pozwalają legalnie zmniejszyć obciążenia związane z zatrudnieniem:

- Zwolnienie ze składek na Fundusz Pracy i FGŚP: Pracodawca jest zwolniony z opłacania tych składek za pracowników, którzy ukończyli 55 lat (kobiety) lub 60 lat (mężczyźni). Jest to forma wsparcia dla zatrudniania osób w wieku przedemerytalnym. Dodatkowo, przez 36 miesięcy nie opłaca się tych składek za pracowników powracających z urlopu macierzyńskiego, rodzicielskiego lub wychowawczego.

- Ulgi dla młodych: Pamiętaj o uldze dla młodych, która zwalnia osoby do 26. roku życia z podatku dochodowego, co przekłada się na wyższe wynagrodzenie netto pracownika przy tym samym koszcie brutto dla pracodawcy.

- Zwolnienia dla osób z niepełnosprawnościami: Zatrudnianie osób z orzeczeniem o niepełnosprawności może wiązać się z pewnymi ulgami i dofinansowaniami, zwłaszcza z PFRON.

Warto również regularnie sprawdzać możliwości pozyskania dofinansowań i wsparcia z Urzędów Pracy. Często oferują one programy wspierające zatrudnienie określonych grup pracowników, np. bezrobotnych, osób młodych czy długotrwale bezrobotnych, co może znacząco obniżyć początkowe koszty.

Świadome budżetowanie zatrudnienia: klucz do sukcesu firmy.

Z mojego doświadczenia wynika, że kluczem do sukcesu każdej firmy jest świadome zarządzanie finansami, a koszty zatrudnienia stanowią jeden z najważniejszych elementów budżetu. Aby utrzymać kontrolę, proponuję monitorować kilka kluczowych wskaźników:

- Całkowity koszt na pracownika (wraz z PPK i innymi narzutami).

- Zmiany w płacy minimalnej i ich wpływ na budżet.

- Aktualne stawki składek ZUS i funduszy pozaubezpieczeniowych.

- Regulacje dotyczące Pracowniczych Planów Kapitałowych.

- Koszty dodatkowe, takie jak medycyna pracy czy szkolenia BHP, w przeliczeniu na pracownika.

Długoterminowe planowanie finansowe, uwzględniające wszystkie omówione w tym artykule koszty zatrudnienia, jest absolutnie niezbędne. Pozwala to nie tylko na zapewnienie płynności finansowej firmy, ale także na uniknięcie nieprzewidzianych pułapek i spokojne skalowanie biznesu. Pamiętaj, że inwestycja w wiedzę o tych kosztach to inwestycja w stabilność i rozwój Twojego przedsiębiorstwa.